En la actualidad la tendencia social es la búsqueda de la seguridad y la sostenibilidad. Los inversionistas y todos los grupos de interés que rodean a una empresa dan cada vez más importancia a que esta se mueva en un ambiente de control y gestión adecuada del riesgo.

En la actualidad la tendencia social es la búsqueda de la seguridad y la sostenibilidad. Los inversionistas y todos los grupos de interés que rodean a una empresa dan cada vez más importancia a que esta se mueva en un ambiente de control y gestión adecuada del riesgo.

El riesgo está presente en nuestra actividad diaria y sin asumirlo no podríamos alcanzar nuestros objetivos. La finalidad de la gerencia de riesgos no es eliminarlos sino gestionarlos de la manera más adecuada en línea con los objetivos de la empresa.

En las empresas, esta labor, puede hacerla un departamento de gerencia de riesgos, un gerente de riesgos, un director financiero o el propietario de la misma. Ello suele ir relacionado normalmente con la dimensión de la empresa, pero en todo caso es el órgano de dirección el que toma las decisiones relacionadas con esta materia. Este debe conocer los principales riesgos de la organización, y establecer una política de gestión sobre los mismos siendo consciente de la importancia de mantener la confianza de los diferentes grupos de interés en la empresa. Política que tendrá que mantener en revisión continua.

Aunque sea sin un método definido o sin el método adecuado todas las empresas realizan de una manera u otra gerencia de riesgos. El 95% de las empresas del tejido empresarial español son empresas de menos de 10 trabajadores y en las que en la mayoría de ellas, en sus plantillas, no existe personal formado en gerencia de riesgos. Este rol en muchos casos lo desempeña el director financiero o incluso el propietario de la misma.

Esta labor también se puede externalizar, en todo o en parte. Desde corredurías como AyF Correduría, especialistas en gerencia de riesgos y su transferencia al mercado asegurador podemos ofrecer un asesoramiento especializado que ayude a la empresa a establecer un marco de trabajo de gestión basado en la gerencia de riesgos. Por otro lado, es importante trabajar también en definir una política aseguradora adecuada que ayude a mitigar los riesgos a la vez de contar con alguien de confianza y con la experiencia suficiente que haga de facilitador en la comunicación y negociación con las aseguradoras.

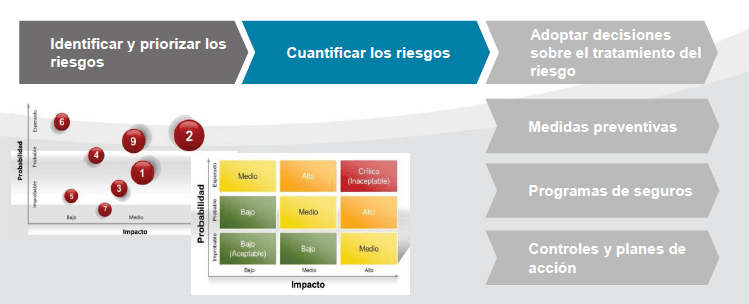

Este asesoramiento en materia de gerencia de riesgos persigue lo siguiente:

- Identificar los principales riesgos a los que se expone la empresa, analizarlos y evaluarlos, creando un primer mapa de riesgos reflejo de la situación antes de establecer acciones sobre los mismos.

- Definir el apetito al riesgo de la empresa teniendo en cuenta los objetivos y valores de la misma.

- Determinar los riesgos transferibles al mercado asegurador definiendo una política aseguradora y elaborando el programa de seguros .

- Con los controles establecidos derivados del programa de seguros y los controles internos (política de seguridad) de la empresa se podría elaborar un segundo mapa de riesgos en donde ya se refleje el efecto de los controles internos y externos dando lugar al riesgo residual.

Las empresas no son entidades estáticas y su entorno tampoco. Crecen, evolucionan, ofrecen nuevos servicios y productos a sus clientes. Todo ello implica riesgos que deben ser correctamente cubiertos para evitar sorpresas desagradables que podrían llegar a poner en riesgo la viabilidad futura de la empresa. Por ello, este marco tendrá que estar en continua revisión y actualización.

¿Qué riesgos estoy corriendo en mi actividad?

La respuesta es más compleja de lo que parece y requiere de un análisis en profundidad de las actividades de la empresa y de los mercados en los que opera. Se pueden establecer múltiples clasificaciones, en función de cada empresa igual interesa una u otra clasificación. Sin embargo, podemos poner un ejemplo para ayudar a entender de lo que estamos hablando. Se puede establecer la siguiente clasificación de riesgos en función de su naturaleza:

Estratégicos:

- Internacionalización.

- Reputacional

- Relevo generacional

- No adaptación a cambios de la demanda. Reclamaciones a la sociedad y al consejo de administración.

Externos:

- Riesgos de la naturaleza

- Financieros

- Cambios de la regulación

- Tecnológicos (ciberriesgos, obsolescencia tecnológica, etc.)

Operacionales:

- Daños patrimoniales por desarrollo de la actividad,

- Derivados del transporte e interrupción del suministro.

- Reclamaciones de responsabilidad (RC general, patronal, directivos, etc.)

De las personas:

- Accidentes de trabajo y enfermedades profesionales.

- Retención del talento.

- Expatriados, etc.

La disciplina de gerencia de riesgos nos da herramientas para establecer una metodología de trabajo y un marco que nos permita hacer un seguimiento continuado de los riesgos a los que se somete la empresa, establecer el apetito al riesgo que queremos tener y de acuerdo con el mismo tener información para asumir, mitigar o evitar unos riesgos u otros, así como para establecer los controles internos ( ej.: política de seguridad) y externos (ej.: transferencia del riesgo al mercado asegurador) que consigan mitigar los que aceptemos.

Nuestra labor como correduría de seguros que actúa como apoyo a la gerencia de riesgos es asesorar en todo este proceso y muy especialmente en la elaboración del programa de seguros, haciendo un análisis de la exposición al riesgo y el nivel de cobertura que la empresa tiene mediante los seguros.

También recalcamos la importancia de tener un buen protocolo de siniestros con cada aseguradora que será diferente dependiendo de cada ramo. El objetivo es que la experiencia del cliente en el momento del siniestro sea lo más llevadera posible.

En muchos casos, las empresas creen tener los riesgos cubiertos con sus pólizas actuales. Nuestra experiencia de décadas trabajando con empresas nos dice que con frecuencia no es así. Las pólizas ya existentes deben revisarse cada año, analizar cuidadosamente qué ha cambiado en la empresa y adecuar los capitales a coberturas a la realidad actual. Un seguro de hace tres años, que se ha ido renovando anualmente, puede estar desactualizado, no cubrir nuevas actividades o tener unos capitales asegurados inferiores a los que la empresa requiere en el momento actual.

No se trata de no asumir riesgos sino de conocer que existen y estar preparados para gestionarlos de la mejor manera que se adapten a los objetivos de la empresa. En AyF Correduría estamos preparados para asesorar en materia de riesgos desde la visión que nos da esta disciplina y somos de la opinión de que establecer un marco de gestión en este sentido es una manera prudente y responsable de gestionar una empresa algo que hoy en día es un valor en alza.